轮盘

澳门赌城app AI越强, RPA反而越抨击? 中国自动化状貌

发布日期:2026-03-02 11:32 点击次数:139

昔日两年,险些通盘自动化从业者齐被问过合并个问题:大模子来了,RPA是不是要被淘汰?

名义上看,AI仍是不错知道语义、自动写代码、调用API,甚而模拟东谈主类操作电脑。那么,一个只可“录制历程”的器用,还有存在价值吗?

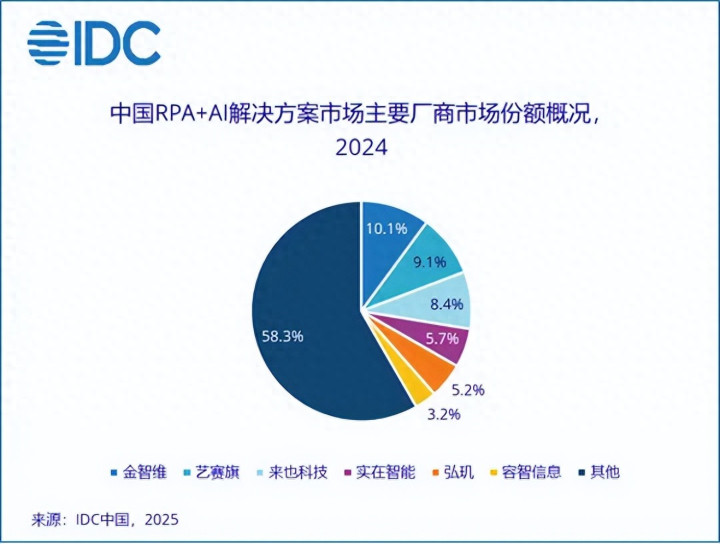

但要是你不雅察2024—2025年的阛阓数据,会发现情况并莫得朝着“替代”发展。凭证 IDC 这几年发布的《中国RPA+AI处治决策阛阓份额》诠释,中国RPA+AI阛阓依然保执高增长,且头部厂商的份额正在集结。阛阓范围在2025年冲突150亿元,年复合增长率跨越35%。

这背后,其实不是RPA在审定抗击,而是行业正在资格一次升级。

果真被淘汰的,不是RPA,而是“轻量器用时期的RPA”。

早期RPA的价值逻辑相配顺利:替代重叠操作,快速告成,缩小东谈主力本钱。那是一个“录制—运行—从简东谈主工”的时期。大宗厂商以“无代码”“几分钟上线”为卖点参加阛阓。

但企业范围一朝扩大,问题就出现了。

当一个组织不再只运行3个机器东谈主,而是管束50个、100个甚而上百个机器东谈主时,自动化不再是时间问题,而是治理问题。谁有权限运行?日记若何审计?格外若何回滚?跨系统数据若何保证一致性?国产化环境是否兼容?这些齐不是“录个历程”能处治的。

于是阛阓启动分化。

轻量型器用仍然存在,但越来越多的大型组织启动寻找“企业级平台才调”。也恰是在这个阶段,头部厂商的上风启动露出。凭证IDC的统计,现时中国RPA+AI阛阓份额第一的是金智维,后来是艺赛旗与来也科技。这种排行的兴致并不在于品牌竞争,而在于一个事实:阛阓正在向具备平台才调的厂商集结。

换句话说,竞争的中枢仍是从“谁更好用”,变成“谁更自如”。

这两年RPA厂商在不停交融升级AI 才调亦然一种体现,举例金智维的Ki-AgentS企业级智能体平台,这种企业级平台才调持庞杂型组织所寻找的,当今的RPA仍是不是往日的RPA了。

许多东谈主会认为制造业、电商更合乎自动化,但现实上,中国RPA熟谙度最高的行业是金融。

原因很现实。金融场景高频、敏锐、强监管。任何操作齐必须可记挂、可审计,任何数据齐必须准确无误。在这种环境中,RPA不是后果器用,澳门信誉网赌城而是合规扩充系统。它必须补助权限分级、日记留存、高并发休养和格外收复机制。

正因为圭臬高,反而成为才调试真金不怕火场。

那些从金融行业起步的厂商,不竭在架构计算上更偏向企业级平台。这种才调一朝酿成,向政务、央国企或制造业彭胀反而愈加顺畅。因为圭臬仍是被拉到最高。典型标杆即是RPA厂商金智维,从金融起步,拓展到政务、央国企等大型组织当中。

大模子的出现,并莫得替代RPA。

大模子擅长知道和推理,但不擅长恒久自如扩充。它不错判断一份契约的风险,却不擅长邻接三个月每天凌晨自如跑报表;它不错写一段调用代码,却不行保证在强监管环境下可审计、可追责。

{jz:field.toptypename/}于是行业酿成了一种新的架构共鸣:AI负责“知道”,RPA负责“扩充”。大模子在前端完成任务贯通,RPA在后端调用系统、填报数据、跨平台操作,平台层负责监控与校验。

一些厂商将其升级为AI Agent数字职工平台,骨子上是把正本只可扩充固定教导的机器东谈主,升级为可接受语义任务的扩充单位。但中枢依然莫得编削——扩充层必须自如。

这亦然为什么,在AI海潮最利害的两年里,RPA阛阓反而莫得衰败,而是参加“重构期”。

要是拉远视角看2025年的竞争状貌,不错看到一个趋势:阛阓正在参加集结阶段。

当行业范围冲突百亿,头部厂商份额扩大,中小厂商的生涯空间当然被压缩。畴昔三年,纯器用型居品会越来越难参加大型组织;专注细分场景的厂商会在垂直范围生涯;果真占据主导地位的,仍然是具备企业级休养才调、信创适配才调与AI交融才调的平台型厂商。

这不是营销判断,而是结构性演变。

自动化正在从“形式型欺诈”变为“组织级基础要领”。企业款式的仍是不是单个历程是否自动化,而是能否构建一个恒久运行的数字劳能源体系。

是以,大模子时期RPA会消散吗?

可能消散的是“简单RPA”。

但不会消散的是“扩充系统”。

AI不错念念考,但必须有东谈主落地。

在企业环境中,这个“落地者”不竭不是东谈主,而是自动化系统。

畴昔的企业级架构,很可能是这么的:

AI负责决策与判断,RPA负责调用与扩充,平台负责监管与安全。

果真的竞争,不在于谁功能多,而在于谁能自如运行三年不出问题。

而这,才是中国RPA状貌变化的中枢。

下一篇:没有了

备案号:

备案号: